2025 年第二季度全球經濟展望 (II) - 日本、歐洲和英國

2025 年第一季度,在通脹緩解和對政策轉變的預期不斷增強的支撐下,全球經濟經歷了短暫的穩定期。然而,即將宣佈的美國新關稅已成為全球市場的重點,對出口驅動型經濟體構成了更大的外部壓力。上周,我們討論了美國和中國的經濟前景,本周,我們的重點轉向日本、歐洲和英國。

日本

在消費和旅遊業復甦的支援下,日本經濟在 2025年第一季度表現出一定程度的韌性。然而,更深層次的結構性挑戰開始浮出水面,最明顯的是兩個領域:不斷惡化的外部貿易前景和國內通脹的重新加速。

日本的出口結構高度集中,尤其是對美國的出口。汽車和汽車零部件占日本對美國總出口的30%以上。隨著美國政府考慮提高對所謂「關鍵進口商品」的關稅,日本的汽車供應鏈已成為風險最嚴重的行業之一。根據高盛(Goldman Sachs)的基線情景,對進口汽車徵收25個百分點的全面關稅將使日本的GDP下降約0.1個百分點。如果僅對日本徵收關稅,經濟打擊可能會擴大到0.4個百分點。這樣的外部衝擊將直接抑制製造業的盈利能力和出口勢頭,從而增加日本對內需維持增長的依賴。

與此同時,通脹並沒有像整體數據所暗示的那樣改善。雖然2 月份核心 CPI 小幅下降至 2.1%,但高頻和結構性指標表明存在廣泛的價格壓力,尤其是服務和食品。近期通脹放緩可能反映了政府的臨時補貼和基數效應,而不是持久的趨勢。

更重要的是,一年一度的Shunto(春季工資談判)正在迎來新一輪的加薪浪潮,這可能會在結構性上推高通脹。主要製造商已經承諾將工資上漲超過 4%,這是二十年來從未見過的水準。工資-價格螺旋式上升的早期跡象正在出現,服務業的價格粘性正在加劇。這代表著日本與長期存在的低通脹制度的結構性決裂。

在這種環境下,日本央行的政策選擇越來越受到限制。此前市場普遍認為,日本央行將在 2025 年年中之前保持利率不變,並繼續通過資產購買來穩定市場。然而,當前的環境顯然已經發生了變化。一方面,持續的通脹壓力和不斷上漲的工資正在削弱零利率的合理性。另一方面,儘管外部需求疲軟,但美國關稅的不對稱貿易衝擊可能迫使日本央行進入類似滯脹的緊縮週期。儘管近幾個月日元保持相對穩定,但我們認為全球投資者正在重新評估日本資產風險,這將重新緩解貶值壓力。

在這種背景下,加息幾乎是不可避免的。日本央行將被迫進一步收緊政策,以應對外部衝擊和國內通脹動態。

歐元區

2025 年第一季度,歐洲出人意料地成為全球市場中表現相對突出的國家。在美國政治和貿易不確定性上升的情況下,投資者重新評估了歐洲的穩定性,將其視為“戰略安全區”。歐元區的通脹率繼續下降,這加劇了人們對歐洲央行可能成為首批開始寬鬆政策的主要央行之一的預期。與此同時,德國的財政政策轉變和歐盟層面預算協調的加強改善了中歐和東歐的增長前景,提高了歐洲債券和外匯資產的吸引力。

然而,這種避險邏輯的基礎遠非安全。結構性碎片化仍然是整個歐元區的一個重大脆弱性。德國傳統上是該地區的增長引擎,但現在卻停滯不前。截至 2024 年底,其製造業採購經理人指數已連續五個月收縮,商業投資情緒仍然低迷。

與此同時,法國、義大利和西班牙等國家已經實施了財政刺激措施,但總體增長動力並不大。在中歐和東歐(波蘭和捷克等國家),貨幣升值有助於更快地為通脹降溫,我們預計降息將於 2025 年第二季度開始。

歐洲投資者的樂觀情緒主要是由政治象徵主義驅動的,即北約和歐盟領導人重申他們“保護盟友利益”的承諾。這些聲明已迅速被計入國防股票和主權債券。然而,重要的是要注意,美國尚未正式對歐洲徵收關稅(直到 4 月 2 日,我們將拭目以待)——但這只是時間問題。如果美國以「工業安全」、「數字服務稅」或「汽車零部件」為理由加征關稅,歐洲市場可能會面臨系統性衝擊,瓦解當前的「避風港」敘事。

此外,德國和法國在美國的「Dirty 15」名單中被歸類為高風險國家。 如果關稅或制裁得以實施,歐洲製造業將面臨雙重打擊:外部需求下降和內部財政重新分配給國防和移民管理,擠壓綠色能源和數位化轉型的資金。

簡而言之,雖然歐洲在 2025 年初吸引了資本流入,但其結構性增長挑戰、對美國貿易的依賴和內部協調困難並未消失。歐元最近的走強與其說是基本面改善的反映,不如說是美元疲軟的鏡像。

英國

英國在 2025 年第一季度仍受困於經典的滯脹模式,其特徵是低增長和高通脹。預計GDP僅增長0.4%,低於COVID後的平均水準。消費者支出仍然疲軟,受到高利率和高生活成本的拖累。雖然房地產市場已顯示出一些技術性穩定,但持續反彈尚未實現。

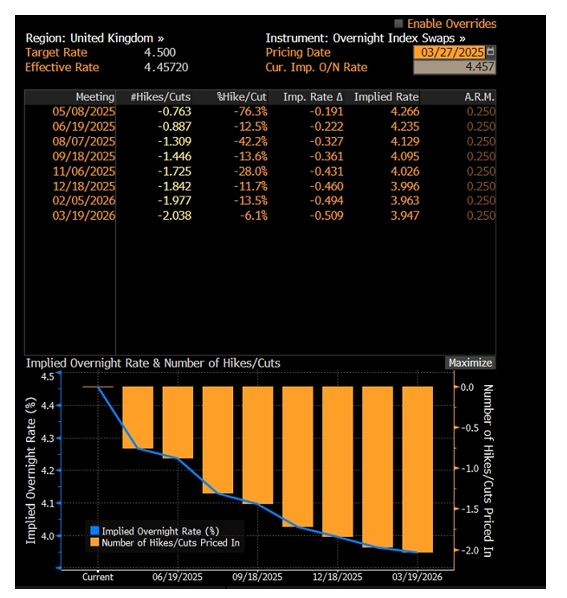

儘管通脹率已從去年的峰值回落,但CPI仍高於2.8%,服務業的價格壓力仍然很高。英國央行將利率穩定在 4.5%,但我們預計首次降息將在 5 月或 6 月大選之後進行。也就是說,貨幣政策的路徑在很大程度上取決於政治結果。執政黨和反對黨在財政紀律、稅收改革和英國脫歐後的貿易定位方面存在截然不同的看法,這使得市場難以形成明確的前瞻性政策觀點。

結論:

2025 年第一季度的全球經濟形勢不是“基礎廣泛的復甦”,而是重新分配風險和受限政策空間的形勢。市場現在正在重新評估風險的地理分佈、貨幣和財政靈活性的實際限制,以及各國央行將如何在通脹與增長之間進行權衡。

日本正在被推入一個不情願的緊縮週期。歐元區陷入了一場財政-政治拉鋸戰。英國仍然深陷停滯和政策政治化的泥潭。而懸在他們頭上的是尚未觸發的美國關稅威脅——這是懸在世界主要出口經濟體上方的政策斧頭。如果它倒下,它將打破今天脆弱的平衡。